會計學院堅持“抗疫”、 “學術”兩手抓,兩手都不誤。通過“MPAcc大講堂”平臺,積極開展多層次的線上云端學術活動,為MPAcc學員提供更多與會計知名學者和實務界專家學習、交流的機會,努力提升MPAcc研究生綜合素質。

3月29日晚,廈門大學管理學院財務學系鄭振龍教授應邀為上海國家會計學院和我院研究生開展了主題為“金融衍生品與套保”的學術講座。鄭振龍教授是享受國務院政府特殊津貼,國務院學位委員會第六、七屆應用經濟學學科評議組成員,國家“萬人計劃”哲學社會科學領軍人才,廈門大學證券研究生中心主任,兼任中國金融學年會秘書長、中國金融學會常務理事兼學術委員、鄭州商品交易所理事會咨詢顧問委員會委員、中國金融期貨交易所風險委員會委員等職。

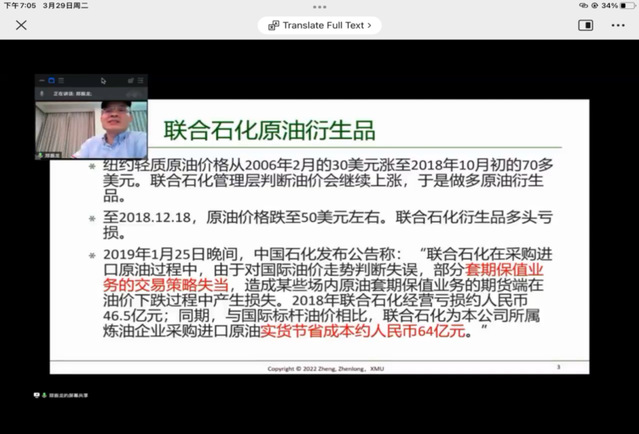

教授從聯合石化原油衍生品案例導入,從多樣全面的角度來識別套保與投機行為。指出套保是通過衍生品交易來對沖原料價格變動對公司的風險,其本質是減少公司風險,而投機則是放大公司風險。

一步,他以詳實的數據,從事件、原因、風險點三個方面深入分析期貨市場青山控股鎳期貨逼空案例。他首先回顧了青山鎳事件與股價變動,認為造成此次事件的主要原因有四個:一是全球鎳庫存降至低位;二是全球供應缺口加大;三是俄烏戰爭以及制裁俄羅斯;四是空方青山集團遭逼倉。青山控股是全球最大的鎳和不銹鋼生產商,從青山產業的布局來看,鎳價上漲對其有利,鎳價下跌對其不利,因此做空鎳期貨從方向上判斷屬于套保行為方向。從數量來看,做空數量遠低于產量;從品種來看,其標的電解鎳與青山生產的鎳鐵與高冰鎳相關性很高,所以這是一次套保行為。他指出,雖然這次套保行為在大的策略方面沒有問題,但是由于細節問題導致了它的失敗,品種不同導致的交割風險,在近期品種上倉位太重,容易引發逼空,應該分散持倉。

本次講座從理論和實踐的層面豐富了學院研究生對金融衍生品、套期保值的品種選擇與風險控制的相關前沿知識。與會研究生紛紛表示開拓了視野,啟迪了思維,對今后的專業學習、學術研究與職業發展也大有幫助,受益匪淺,收獲頗多。